每年的五月份是繳所得稅的時間,許多人知道股票股利是需要申報所得稅的,那許多人喜歡投資的基金商品需不需要繳稅呢?

今天這篇文章會整理各類型的基金應繳的稅

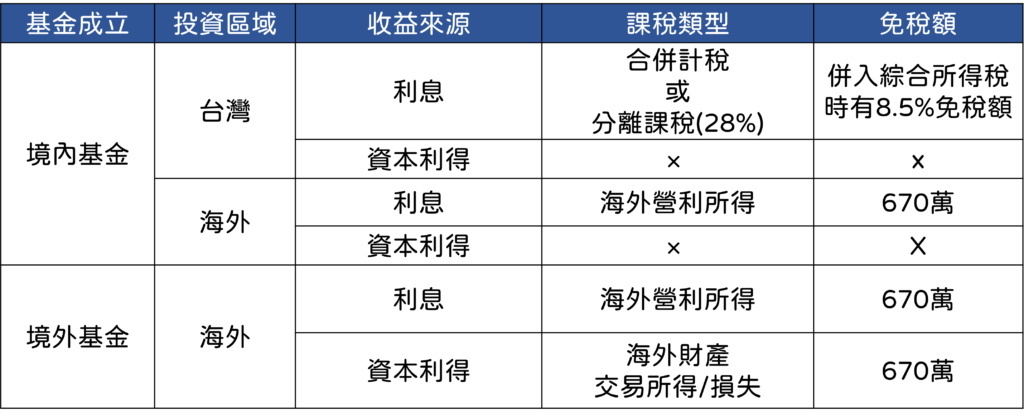

基金的種類

基金的課稅有分成許多部份,包含基金成立的地點、投資區域及收益來源,每種不同搭配的基金有不同的課稅規則

基金註冊地

- 境內基金 : 註冊於台灣的基金 (台灣的投信投顧公司所出的基金產品)

包含像是台灣各大銀行的投信、投顧,以及像是安聯投信、聯博投信、野村投信、富蘭克林華美投信等等

- 境外基金 : 註冊於台灣以外的基金

透過代理機構在台販售基金商品,境外基金不管是資本利得還是股票股利的收益都計算在海外所得內

投資區域

- 投資區域為台灣

如台幣、台灣股票及台灣債券市場 - 投資區域為海外

如外幣、美股、歐債等海外市場

收益來源

- 配息

基金有分為多種類型,配息型基金會每期分配股利,其中配息又可以再細分成股息及債息

不論註冊地及投資區域,配息皆會被計稅 - 資本利得

賣出時的淨值- 買入時的淨值 = 價差

價差 × 購買的單位 = 資本利得

資本利得僅有境外資金的基金商品需要計稅

不需課稅的基金類型

包含境內基金所賺取的資本利得

與股票的資本利得相同,依據所得稅法規定,目前停止徵收因此不需要繳稅

需併入所得稅計算的基金類型

境內基金投資國內商品所賺取的利息

與台股股利計算方式相同分為合併課稅與分離課稅

- 合併課稅 :

股利及盈餘併入綜合所得總額來課稅,並依照全戶股利與盈餘合計金額的 8.5 % 計算可抵減稅額,每戶可抵減的金額以 8 萬元為上限 - 分離課稅 :

全戶的股利與盈餘會獨立計算,以 28% 的單一稅率來計算股利的稅額

需併入海外所得的基金類型

境內基金投資海外商品並賺取利息、所有境外基金的金融商品

此項目被歸類於「海外所得」

申報戶全年海外所得總額<100萬元者,無需計入,不需申報。

申報戶全年海外所得總額≧100萬元者,海外所得將「全數計入」基本所得額

個人海外所得在100萬元以上者,應再加計其他應計入基本所得額之項目,包括:受益人與要保人不同之人壽保險及年金保險給付、私募基金之受益憑證之交易所得、非現金捐贈金額及綜合所得稅淨額後,計算基本所得額。基本所得額未達670萬元者,沒有繳納基本稅額之問題。

選擇累積型基金

- 累積型基金

會將資本利得及配息累積到淨值的成長中,由基金經理團隊持續投資讓基金本身產生複利效果,也較不會有每年的稅務問題,因此可以選擇累積型的基金

- 配息型基金

以現金配息,直接將配息金額匯入投資人帳戶,配息發放頻率有月配息、季配息、年配息等,概念就很像股票的除權息概念,在配息時基金的淨值也會同時下降,不過就需要特別注意稅賦問題

投資癮各平台連結 : https://linktr.ee/wealtholic