股利發放方式分成現金股利、股票股利兩種方式,公司賺錢後把部分獲利分享給股東

- 如果發放現金,稱為現金股利,俗稱「配息」

- 如果發放股票,稱為股票股利,俗稱「配股」

關於「現金股利」可以閱讀這篇文章 : 存股族最愛! 現金股利是什麼? 該如何領? 完整流程分享

本篇要介紹的「股票股利」是指公司把部分獲利,以配股方式回饋給股東

配股是什麼? 配到就賺到嗎?

股票股利是指公司為了回饋股東,把股東盈餘轉成股份(股票)的形式將利潤發給股東,而股東會依據自己所持有的股份數量領取新的股票

投資人要注意! 配股和配息一樣,基本上對於公司與投資人來說,當下的總價值是不會改變的,在配發股票的同時也會利用「除權」來下修股價,讓整體價值相同

配股怎麼計算,會不會影響股價?

配股就是發放股票給股東,因此會讓公司股數變多,股本膨脹,每股價值減少,因此會透過除權日來調整股價,但對於公司來說,雖沒額外拿出現金,但會膨脹股本,所以股東的總淨值是不會改變的

備註 : 股本膨脹的意思是公司可以運用的資金變多了,將原本股東權益中的保留盈餘,轉換成股本,導致股本膨脹。

股票股利 1 元是多少?

股票面額通常是 10 元,如果公司宣布配發股票股利 1 元就代表是每 1000 股配發 100 股,可以當作是配股 1 元是 10 %,如果配股 10 元就是 100 % 1 張的意思

股票股利計算

股票股利的計算公式:(宣布配股金額/10) x 自己的股數,就可以得到每股配發的新股比例

注意,就算是零股也可以領取股票股利哦! 一樣是以上面的公式計算,差別只是在於配發的多寡

股票股利何時可以領?

想要領取股票股利,股票必須在「除權息交易日」前買入,才能參加該股票的股票股利分配

不過,從除權息交易日開始到投資人可以真的領到大約需要一個月左右的時間(每間公司設定不同),而以下這些除權息的重要時間點都會在「公開資訊觀測站」公布相關內容

- 股利發放須視股務代理作業而定,除權後約一個半月至二個月發放配股,但若公司一併同時辦理除權、除息及現金增資者,則其配股不適用一個半月至二個月發放期限。

- 在不同券商持有相同股票,所屬股務代理會匯整兩家券商之配發股利,轉入「其一」券商的交割帳戶。

- 若有參與發放股票股利、現金股利,所屬股務代理會寄送發放通知書至所留存於券商的通訊地址,表單上會註明匯入證券帳號或交割銀行帳號。

關於「除權息」可以閱讀這篇文章 : 除權息是什麼? 投資人該參與嗎? 除權息會造成的三種市場行情!

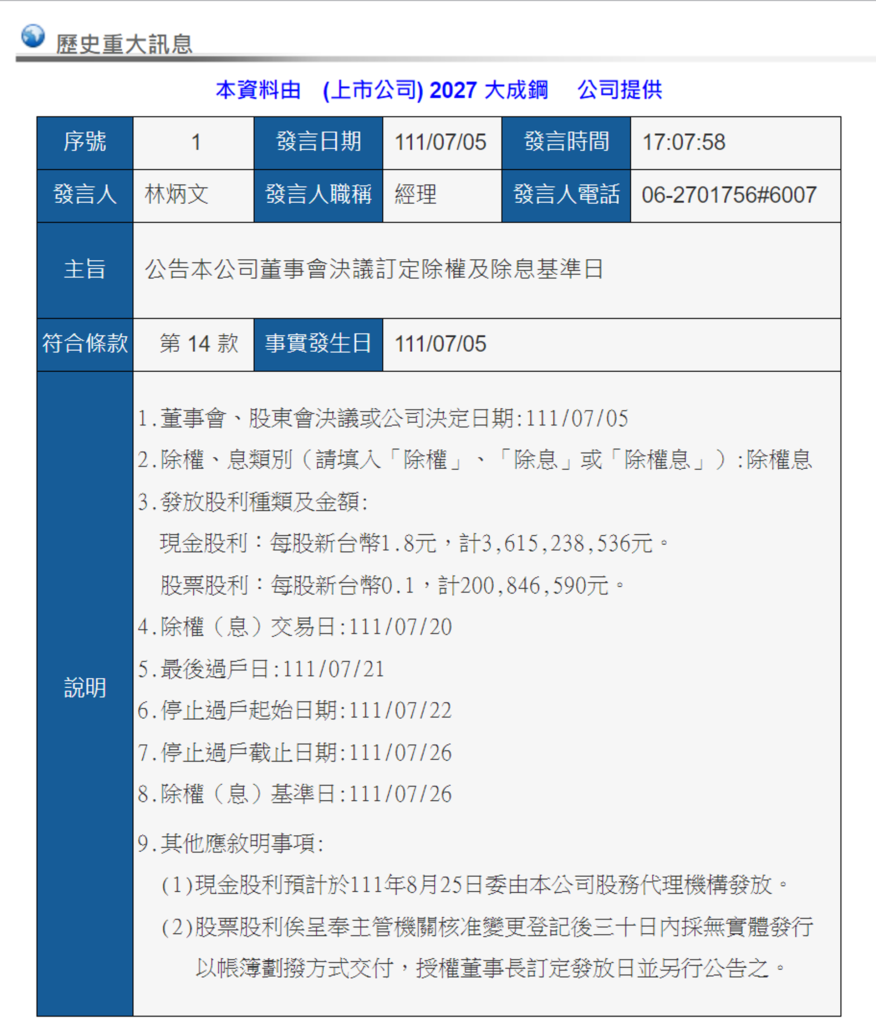

以111年大成鋼為例 : 同時發放股票股利及現金股利

發放股利種類及金額

- 現金股利:每股新台幣1.8元,計3,615,238,536元

- 股票股利:每股新台幣0.1,計200,846,590元

除權(息)交易日:111/07/20

最後過戶日:111/07/21

停止過戶起始日期:111/07/22

停止過戶截止日期:111/07/26

除權(息)基準日:111/07/26

配股會有稅務問題嗎?

配息需要視情況繳交二代健保補充費及納入所得稅計算,其實配股也是一樣需要的

配股的金額計算方式為 : 分配股數 × 10元面額

- 綜合所得稅

股利需要納入所得稅一起計算的,分為「分離課稅」、「合併課稅」- 合併課稅 : 適用稅率 20% 以下或股利所得 941176 元以下者

將股利併入所得稅一起計算,股利可抵減稅額為 8.5%,抵減稅額上限 8 萬元

(股利+盈餘)*8.5%=股利可抵減稅額,抵減當年度之應納稅額 - 分離課稅 : 適合稅率30%(含)以上(適情況而定)

股利和盈餘合計按28%分開計算應納稅額,再合併報繳

- 合併課稅 : 適用稅率 20% 以下或股利所得 941176 元以下者

- 二代健保補充費

若「單筆」股利超過2萬元,會被扣除2.11%的二代健保補充費

關於「所得稅」可以閱讀這篇文章 : 2023年報稅新制! 免稅資格擴大了

配股是好還是壞呢?

一般來說,公司發放股票股利的原因,通常是因為公司正處於成長期,對現金的需求較大,因為現金可以拿去擴廠、購買設備,因此改採用發放股票的方式給股東。

- 對小股東而言,通常會增加其持股比例,長期累積下來會使持股越來越多

- 對大股東而言,配股會稀釋股權,可能會影響到「經營權」的話語能力,因此有許多大股東並不喜歡公司配股,即使要配股也會以大股東的部位為優先考量,避免因股本過度膨脹後產生經營權的異動。

其他相關文章

投資癮各平台連結 : https://linktr.ee/wealtholic